l’endettement et le surendettement: deux situations différentes à ne pas confondre

DÉFINITION ET PRINCIPES

ENDETTEMENT OU SURENDETTEMENT ?

Il est important de faire une distinction entre l’endettement et le surendettement.

La notion d’endettement n’est pas forcément liée à un problème financier d’une personne. La majorité de la population belge est endettée. En effet, pour accéder à un bien qui nécessite un financement important (par exemple, une maison, une voiture), nous pouvons faire appel au crédit (hypothécaire, prêt à tempérament, ouverture de crédit…). La personne va dès lors s’endetter. Cette situation n’est pas forcément problématique.

Nous parlerons de surendettement à partir du moment où la situation financière d’une personne ou un ménage se dégrade. Les engagements financiers ne peuvent dès lors plus être respectés de manière durable, malgré les efforts et la bonne volonté de la personne.

Les causes du surendettement sont multiples : une perte d’emploi, un divorce, une mauvaise gestion, une maladie, un manque d’information… Malheureusement, personne n’est à l’abri d’une dégradation de sa situation financière. L’impact d’une telle situation peut être grave et avoir des répercussions importantes sur la sphère familiale ou sociale, voire sur la santé.

C’est pourquoi, dans ce genre de situation, il est important de réagir au plus vite et de se renseigner auprès des services reconnus et spécialisés dans la médiation de dettes.

BUDGET

La réalisation d’un budget permet de faire le point sur sa situation financière, d’avoir une vision d’ensemble de ses rentrées financières et de ses dépenses. Cela peut ainsi aider à mieux comprendre et analyser sa façon de dépenser, à déterminer là où des efforts doivent être consentis pour permettre une épargne plus importante ou pour rééquilibrer ses finances. Cette analyse peut également nous aider à faire des choix (effectuer un achat, contracter un crédit…), à cibler nos priorités et nous éviter de dépenser plus que ce que nous gagnions.

Faire son budget n’est pas un exercice si compliqué. Cela demande de faire un inventaire précis des rentrées financières et des dépenses. Cette étape sera nécessaire à réaliser en cas de difficultés financières afin d’avoir une meilleure analyse de sa situation, ce sera même la première démarche à réaliser.

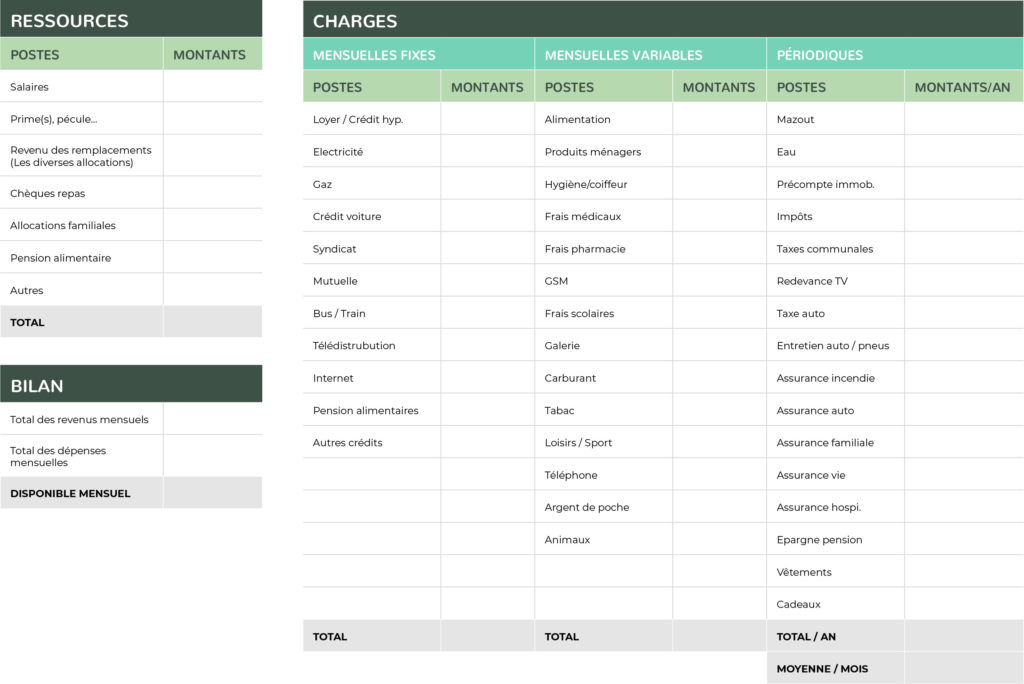

Le GAS met à votre disposition une grille budgétaire (lien) afin d’établir votre budget familial. Il vous permettra d’avoir une idée plus précise de la capacité de votre ménage à faire face à l’ensemble de ses dépenses habituelles et aux dépenses exceptionnelles qui devraient éventuellement être réalisées. Si vous avez des difficultés à boucler vos fins de mois, cet outil vous permettra aussi de déterminer les charges qui pourraient éventuellement être réduites.

Voici l’exemple-type d’une grille budgétaire:

N’hésitez pas à consulter également la grille budgétaire et les outils proposés par le Portail sur le surendettement de la Région wallonne:

La vie, ça ne se passe jamais comme on l’aurait cru. Il peut arriver à chacun d’entre nous d’être confronté à une situation financière très difficile suite à un évènement imprévu (perte d’emploi, maladie…) ou à un comportement financier imprudent.

Personne n’est, en fait, à l’abri. Tout le monde peut se retrouver en situation de surendettement c’est-à-dire être dans l’impossibilité de faire face à l’ensemble de ses dettes exigibles ou à échoir.

« Je n’arrive plus à boucler mon budget, je n’arrive plus à payer mes factures. »

Le surendettement est souvent dû à une combinaison de facteurs :

- des revenus trop faibles que pour couvrir les besoins nécessaires du ménage ;

- des accidents de vie (maladie, séparation, perte d’emploi, décès) qui occasionnent une perte brutale de revenus ;

- une difficulté à gérer son budget, à évaluer les priorités dans la gestion quotidienne, à se projeter dans les dépenses futures ;

- un mode de vie en décalage avec ses revenus qui peut se caractériser notamment par un recours excessif au crédit ou par des achats inconsidérés ;

- une faillite ;

- une dépendance (alcool, drogue, jeu) ;

- un cautionnement vis-à-vis d’un proche ;

- d’autres facteurs tels qu’un emprisonnement, la perte de son logement, se retrouver à la rue, des problèmes avec la justice…

La personne peut dès lors se sentir prise dans une spirale infernale, l’entraînant vers le fond. Cela aura dès lors des répercussions importantes sur sa sphère familiale et sociale, sur son travail ou encore son état psychologique. Cela peut se concrétiser par :

- de l’angoisse et de la peur vis-à-vis des créanciers qui font pression. Ce qui se matérialise par la peur de décrocher le téléphone, d’ouvrir les courriers, la peur du lendemain…

- des tensions au niveau du couple, l’argent étant souvent au centre des préoccupations.

- des problèmes de santé. Les personnes ne savent plus s’alimenter convenablement, se soigner (les soins dentaires et traitements ophtalmologiques étant souvent les premiers « négligés » car trop onéreux).

- des relations professionnelles détériorées voire tendues (absentéisme, difficultés à se concentrer sur son travail, incapacité de participer à certains évènements – repas, fêtes… employeur informé d’une saisie sur le salaire…).

- un effritement du tissu relationnel.

- des répercussions au niveau des enfants avec notamment des difficultés de financement des activités culturelles, sportives, scolaires et extrascolaires.

« Mes dettes commencent à s’accumuler, que faire ? »

Afin d’analyser au mieux les difficultés rencontrées et de sortir de cette situation de surendettement, il sera important de faire appel à un service de médiation de dettes. Retrouvez ici les différents services de la province.

Il existe deux types de procédure :